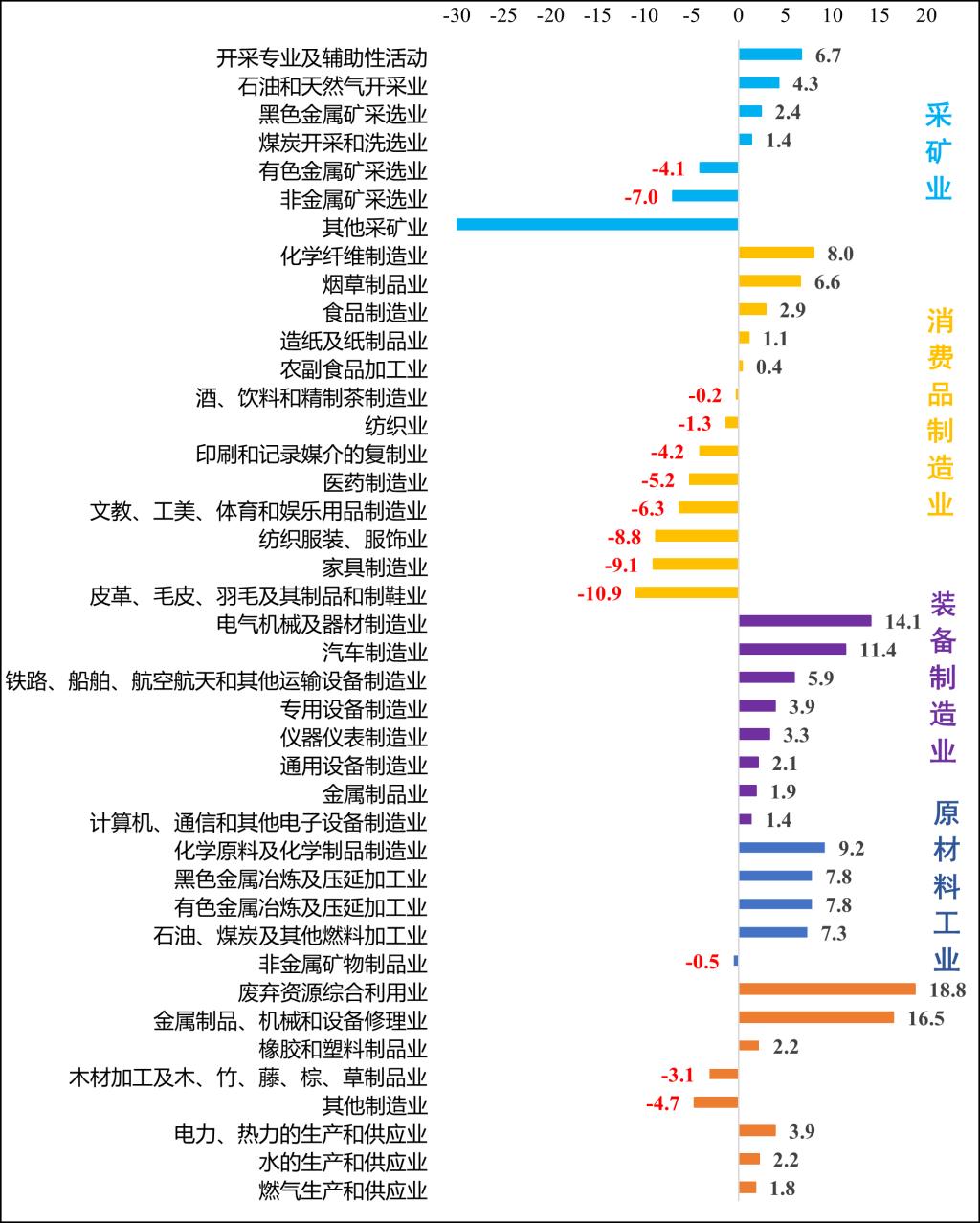

生产端:装备制造业稳定增长,原材料工业加快恢复,消费品制造业仍然低迷。今年前三季度,制造业增加值同比增长4.4%,领先规上工业平均水平。41个工业大类行业中有27个行业增加值实现同比增长,有22个行业增加值增速较上半年加快或降幅收窄。具体行业来看:一是装备制造业稳定增长。前三季度,装备制造业增加值同比6.0%,增速领先规上工业平均水平2.0个百分点,对规上工业增长的贡献率为46.8%。其中,电气机械和汽车制造业保持快速增长,同比分别增长14.1%和11.4%;计算机通信电子设备制造业扭转下滑态势,同比增长1.4%。二是原材料工业加快恢复。前三季度,化工、钢铁、有色、石化等同比增长7.3%—9.2%,增速较上半年回升0.4—2.8个百分点。三是消费品制造业持续低迷。13个消费品大类行业中有9个行业增加值增速较上半年加快,改善趋势明显;但仍有8个行业增加值同比下滑,其中,皮革制鞋、家具制造、纺织服装等同比下降8.8%—10.9%,是消费品制造业下滑的主要拖累。

图1 前三季度工业大类行业增加值累计同比增速(%)

数据来源:国家统计局,赛迪工经所整理

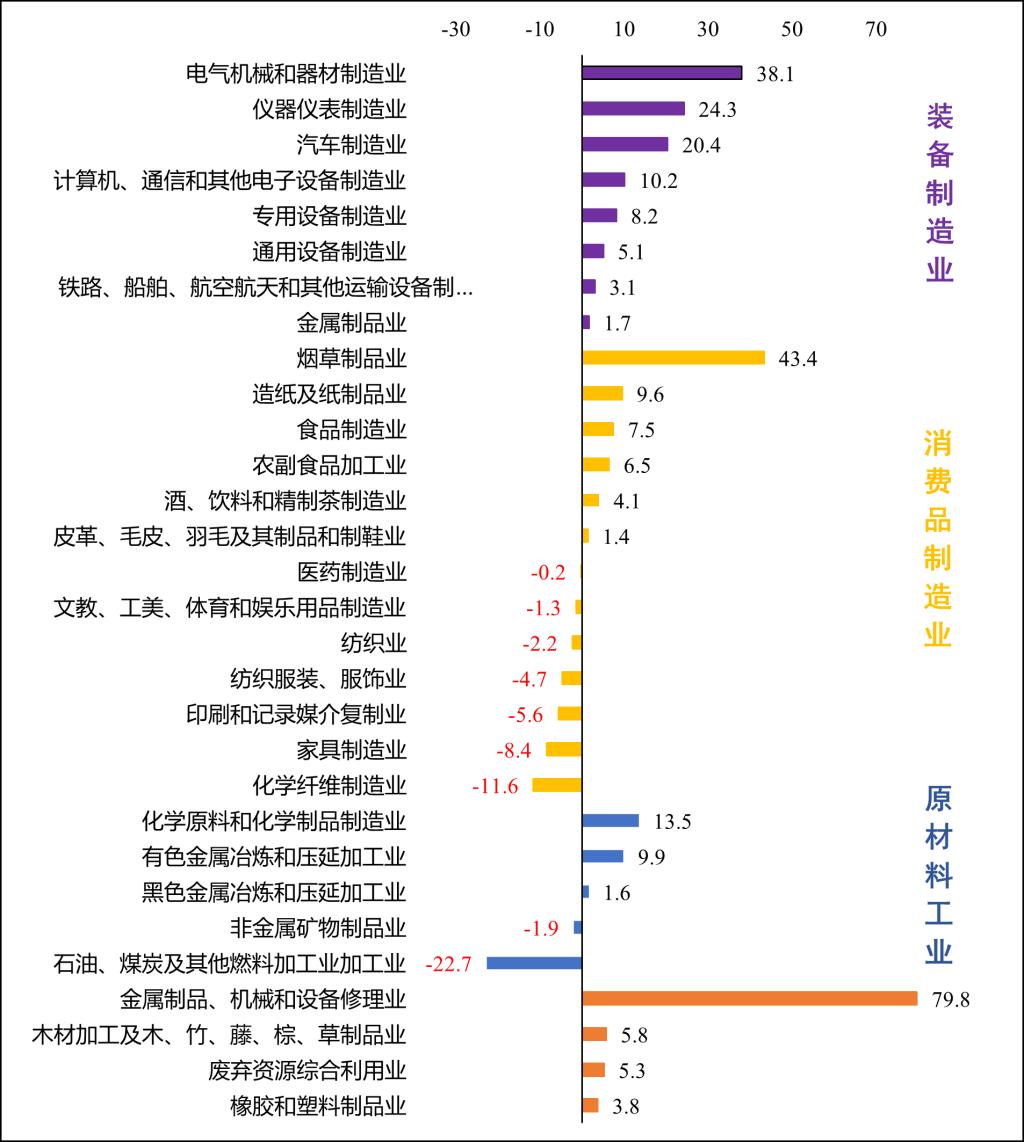

投资端:行业投资增速分化明显,装备制造业投资整体保持较快增长。今年前三季度,制造业大类行业中有21个行业投资同比增长,7个行业投资增速保持在两位数。一是装备制造业投资整体保持较快增长。前三季度,装备制造业8个大类行业投资均实现正增长,其中,电气机械、汽车、仪器仪表投资增长强劲,增长20%—38%;计算机通信电子设备制造业投资稳步回升,增速升至10%以上。二是生活必需品类行业投资增长较快。前三季度,烟草投资增速高达43.4%,食品、农副食品加工等生活必需品类行业投资增速领先于制造业投资平均水平(6.2%),而化纤、家具、纺织服装服饰、纺织业等受需求疲软制约,投资持续下滑,降幅2.2%—11.6%。三是原材料工业投资明显分化。前三季度,化工和有色工业投资分别增长13.5%和9.9%,两年平均增速均在10%以上,持续保持快速增长;但石化投资同比降幅高达22.7%,两年平均降幅也超过13%,建材行业投资持续小幅下滑。

图2 前三季度制造业行业投资增速(%)

数据来源:国家统计局,赛迪工经所整理

消费端:消费市场持续恢复,线上消费快速增长,服务零售强势恢复。今年以来,消费市场持续稳定恢复,成为稳增长、拉动经济的重要力量。从消费模式来看,线上消费快速增长,实体零售持续恢复。前三季度实物商品网上零售额同比增长8.9%,占社会消费品零售总额的比重为26.4%,限额以上零售业实体店商品零售额同比增长4%,带动实体店铺零售经营持续改善。从消费类型来看,商品零售和服务零售均较快恢复,服务零售保持两位数增长。前三季度,服务零售额同比增长18.7%,增速快于同期商品零售额13.2个百分点。从商品类别看,七成以上商品类零售额保持增长,吃类和穿类商品销售良好。前三季度,限额以上单位金银珠宝类、服装鞋帽类、烟酒类商品零售额同比分别增长12.2%、10.6%和9.8%。但也要看到,建筑装潢、家用电器等居住类商品销售保持低迷。

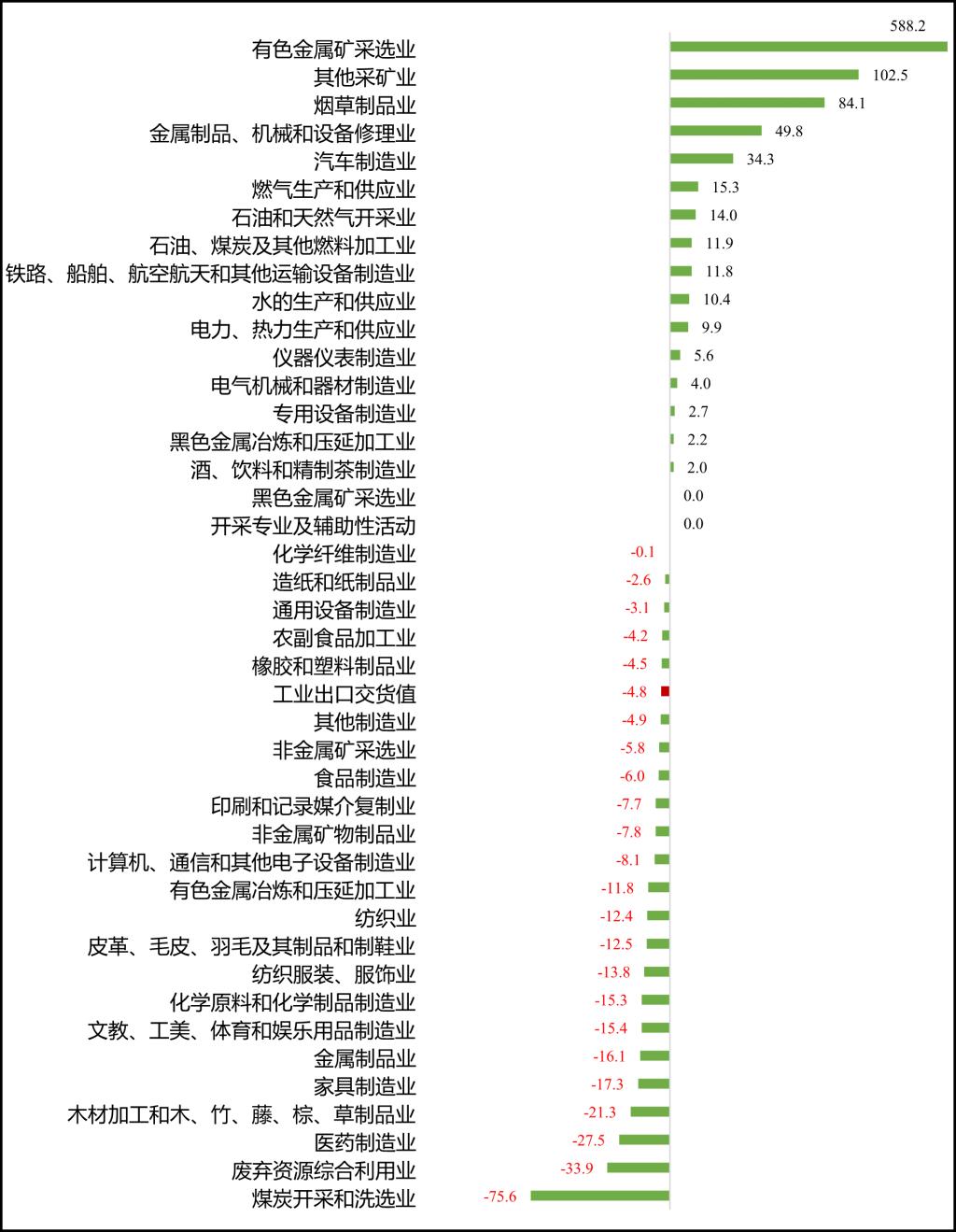

外贸端:汽车、铁路船舶航空航天、仪器仪表、电气机械等装备制造业出口交货值保持快速增长,医药、家具、纺织服装服饰、纺织业等消费品制造业出口下滑明显。今年前三季度,工业企业出口交货值同比下滑4.8%,降幅与上半年持平。工业大类行业中仅有16个行业出口交货值实现正增长。其中,汽车、铁路船舶航空航天、仪器仪表、电气机械等出口交货值分别同比增长34.3%、11.8%、5.6%、4%,是拉动工业出口交货值增长的重要力量。而医药、家具、纺织服装服饰、纺织业等行业同比下滑12.4%—27.5%,拖累出口交货值同比下行。此外,消费电子产业进出口呈现了复苏的势头,集成电路进出口在8、9月连续环比回升,9月份手机、电脑出口同比降幅明显收窄。

图3 前三季度工业行业出口交货值累计同比增速(%)

数据来源:国家统计局,赛迪工经所整理