今年前三季度,我国工业经济整体呈现“生产恢复向好,投资稳定增长,消费逐步反弹,出口降幅收窄”发展态势,电气机械、汽车等重点行业发挥了非常重要的支撑作用,工业大省“压舱石”作用凸显,企业预期逐步改善。但要推动工业经济持续回升,仍面临市场需求不足问题突出、动能转换面临多重挑战、企业生产经营依然困难、国际形势更趋复杂严峻等多重制约。建议从四个方面进行发力:强化需求牵引应用主导,提升自主创新能力;坚持传统新兴双轮驱动,推动增长动能转换;持续优化区域开放布局,增强制造业根植性;精准施策持续助企纾困,推动降本减负增效。

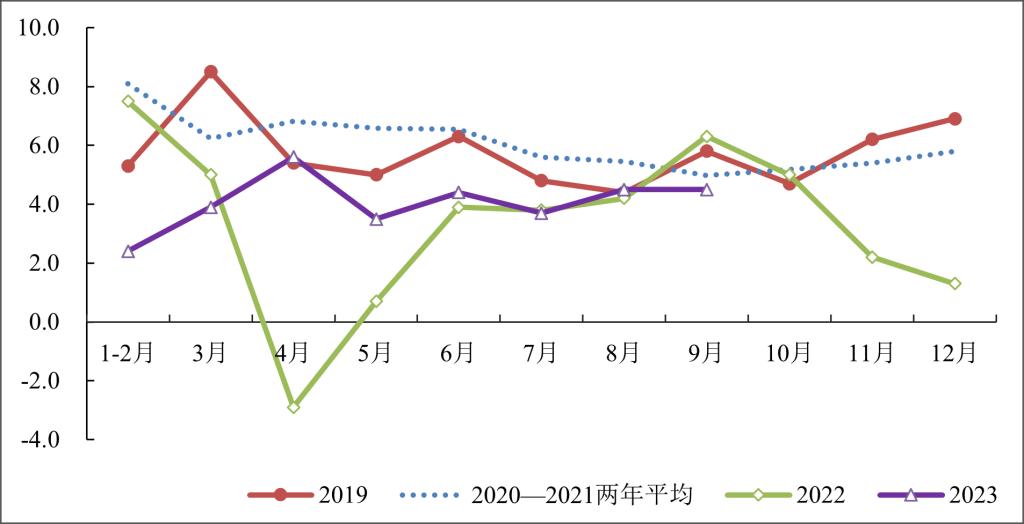

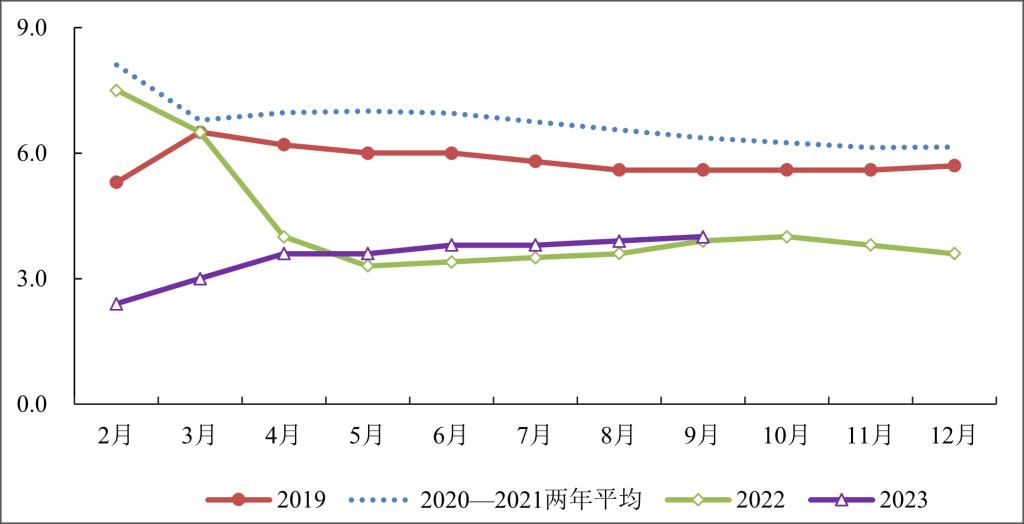

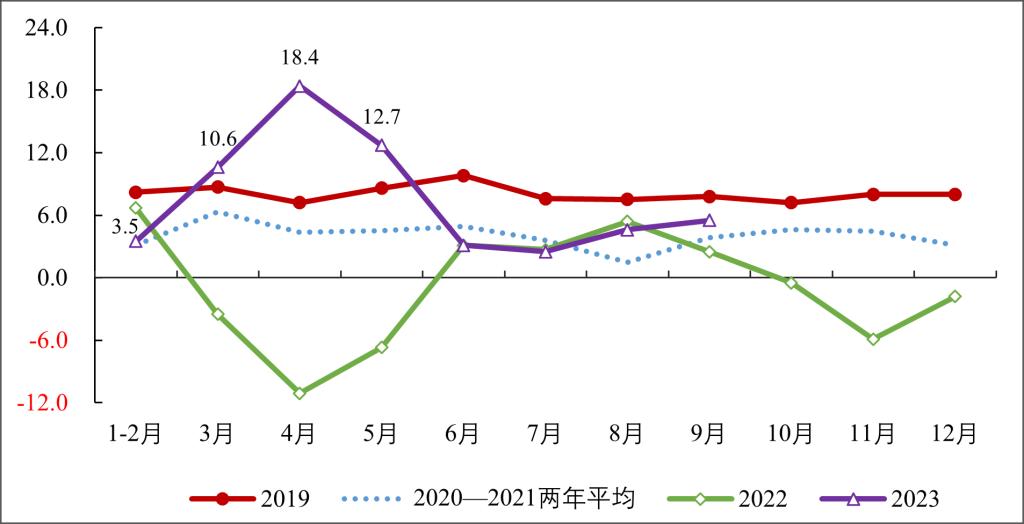

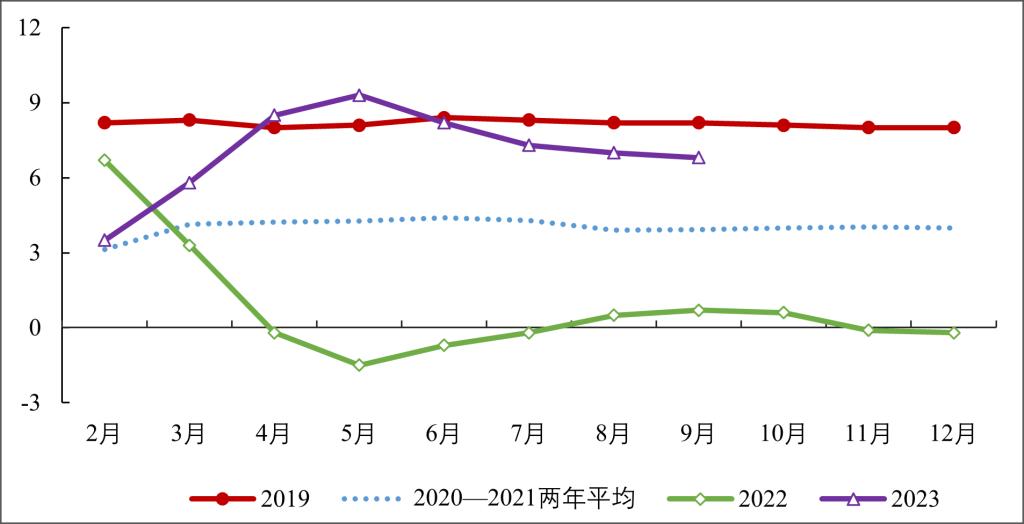

工业生产恢复向好。今年前三季度,我国规模以上工业增加值同比增长4.0%,增速较一季度和上半年分别回升1.0个和0.2个百分点,较上年同期加快0.1个百分点。从当月增速看,今年前4个月工业增速逐月回升,在低基数效应的支撑下4月份工业增速反弹至5.6%;由于全球经济恢复不及预期,叠加基数逐月抬高,5月份工业增速回落至3.5%;随着推动经济持续回升向好的一批政策措施落地见效,9月份工业增速稳定在4.5%,两年同期平均增速达到5.4%,创年内高点。从历史对比看,前三季度规模以上工业增加值2022—2023年的两年平均增速为3.9%,增速低于2020—2021同期两年平均,也低于疫情前平均水平,但较上半年平均增速加快0.3个百分点。可以看出,虽然工业生产尚未恢复至潜在增长水平,但呈现出明显的稳步向好态势。

图1 规模以上工业增加值当月同比增速(%)

数据来源:国家统计局,赛迪工经所整理

图2 规模以上工业增加值累计同比增速(%)

数据来源:国家统计局,赛迪工经所整理

从工业对经济增长的支撑作用来看,今年前三季度,全部工业增加值同比增长3.9%,低于GDP增速1.3个百分点,工业对经济增长的贡献率较上半年提升1.6个百分点,但仍处于历史同期低位25.1%。这主要是由于疫情平稳转段之后服务业快速反弹,前三季度服务业增加值同比增长6.0%,增速领先GDP增速0.8个百分点;相比之下,工业对经济增长的贡献率有所回调。但从工业占比看,前三季度全部工业增加值占GDP比重为32.3%,仍然处于2019年以来的较高水平,工业对经济增长的压舱石作用不容忽视。

表1 工业对经济增长的支撑情况

|

工业占GDP比重累计值(%) |

工业对GDP累计增长贡献率(%) |

|

一季度 |

二季度 |

三季度 |

四季度 |

一季度 |

二季度 |

三季度 |

四季度 |

2012 |

40.2 |

40.1 |

39.3 |

38.8 |

47.4 |

44.3 |

42.3 |

41.3 |

2013 |

38.7 |

38.6 |

37.9 |

37.5 |

39.0 |

38.5 |

38.8 |

38.5 |

2014 |

37.4 |

37.4 |

36.7 |

36.2 |

36.1 |

36.3 |

35.2 |

33.9 |

2015 |

35.4 |

35.3 |

34.6 |

34.1 |

30.6 |

30.6 |

29.7 |

29.6 |

2016 |

33.0 |

33.3 |

33.0 |

32.9 |

27.6 |

28.4 |

28.4 |

28.3 |

2017 |

33.5 |

33.6 |

33.2 |

33.1 |

29.1 |

30.0 |

29.7 |

29.3 |

2018 |

33.1 |

33.3 |

33.0 |

32.8 |

31.1 |

31.3 |

30.4 |

30.1 |

2019 |

32.2 |

32.4 |

31.9 |

31.6 |

27.9 |

27.3 |

26.3 |

26.9 |

2020 |

30.9 |

31.4 |

31.1 |

30.9 |

38.9 |

33.1 |

48.9 |

36.6 |

2021 |

32.6 |

32.9 |

32.6 |

32.6 |

41.7 |

40.3 |

38.9 |

37.9 |

2022 |

34.6 |

34.4 |

33.7 |

33.2 |

43.9 |

43.3 |

40.1 |

37.0 |

2023 |

33.3 |

32.8 |

32.3 |

|

22.2 |

23.5 |

25.1 |

|

数据来源:国家统计局,赛迪工经所整理

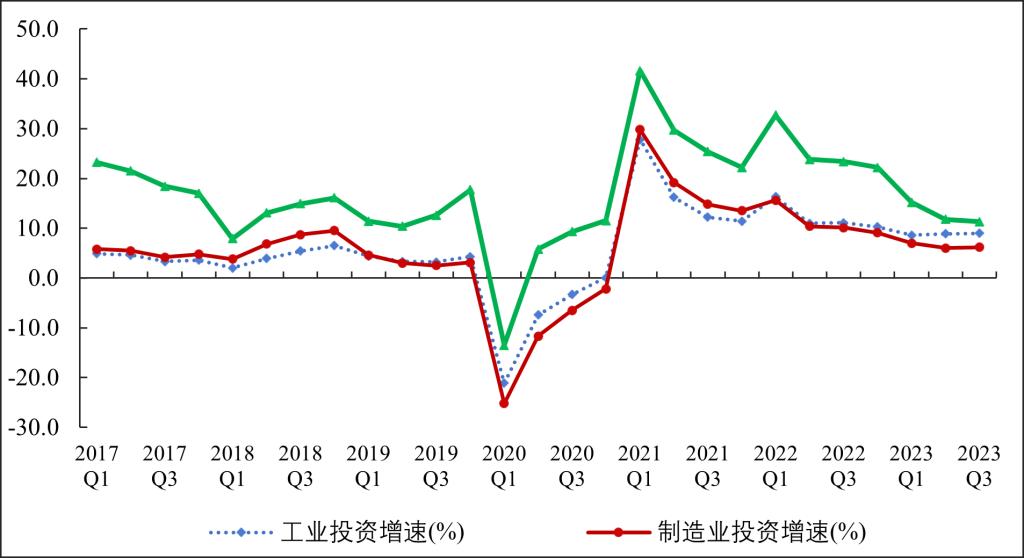

工业投资稳定增长。今年前三季度,我国工业投资同比增长9.0%,增速较上年同期和上年全年分别回落2.1个和1.3个百分点,但较一季度和上半年分别加快0.4个和0.1个百分点;从历史对比看,前三季度工业投资增速不仅快于2020—2021同期的两年平均(4.2%),也领先于疫情前2019年的增长水平(3.2%)。整体上看,今年以来工业投资延续了前两年的稳定增长态势,体现出非常强的韧性和抗风险能力。制造业投资的增长趋势与工业投资基本一致,但增长速度自去年一季度以来持续慢于工业投资。今年前三季度制造业投资同比增长6.2%,增速比工业投资低2.8个百分点,与工业投资增速的缺口处于一年来的高位。

图3 工业投资累计同比增速(%)

数据来源:国家统计局,赛迪工经所整理

图4 工业投资、制造业投资与高技术制造业投资增速对比(%)

数据来源:国家统计局,赛迪工经所整理

从制造业内部看,高技术制造业投资强劲增长带动投资结构不断优化。前三季度,高技术制造业投资同比增长11.3%,增速自2020年四季度以来一直保持在两位数,遥遥领先制造业投资;其中,医疗仪器设备及仪器仪表制造业投资增长17%,电子及通信设备制造业投资增长12.8%。医药、电子等高技术制造业投资的快速增长,将持续优化投资结构,进而优化供给结构,释放经济增长新动能。

商品消费逐步反弹。今年前三季度,我国最终消费支出对经济增长的贡献率达到83.2%,贡献率较上年同期大幅提升41.3个百分点,消费对经济增长的基础性作用稳步恢复。前三季度,社会消费品零售总额同比增长6.8%,增速较上年同期回升6.1个百分点。从消费类型看,居民外出、娱乐、旅游等消费需求快速释放,带动餐饮收入强劲反弹。前三季度餐饮收入同比增长18.7%,2022—2023两年同期平均增长6.4%。相比之下,商品消费恢复较为缓慢。前三季度,商品零售同比增长5.5%,2022—2023两年同期平均增长3.4%,增速显著低于餐饮收入,反弹幅度相对较小。

表2 内需对经济增长的贡献率

|

最终消费支出 对经济增长的贡献率累计值(%) |

资本形成总额 对经济增长的贡献率累计值(%) |

|

一季度 |

二季度 |

三季度 |

四季度 |

一季度 |

二季度 |

三季度 |

四季度 |

2016 |

78.1 |

66.5 |

63.6 |

66.0 |

38.3 |

44.0 |

47.0 |

45.7 |

2017 |

76.2 |

62.3 |

61.5 |

55.9 |

28.4 |

39.6 |

39.2 |

39.5 |

2018 |

68.5 |

68.4 |

66.5 |

64.0 |

47.8 |

43.9 |

44.2 |

43.2 |

2019 |

66.1 |

59.0 |

59.1 |

58.6 |

13.4 |

23.8 |

23.6 |

28.9 |

2020 |

58.4 |

155.6 |

-302.4 |

-6.8 |

24.0 |

-75.8 |

368.0 |

81.5 |

2021 |

47.2 |

54.0 |

56.1 |

58.3 |

27.0 |

25.0 |

23.0 |

19.8 |

2022 |

67.4 |

30.8 |

41.9 |

32.8 |

13.1 |

20.6 |

20.4 |

50.1 |

2023 |

66.6 |

77.2 |

83.2 |

|

34.7 |

33.6 |

29.8 |

|

数据来源:国家统计局,赛迪工经所整理

图5 社会消费品零售总额当月同比增速(%)

数据来源:国家统计局,赛迪工经所整理

图6 社会消费品零售总额累计同比增速(%)

数据来源:国家统计局,赛迪工经所整理

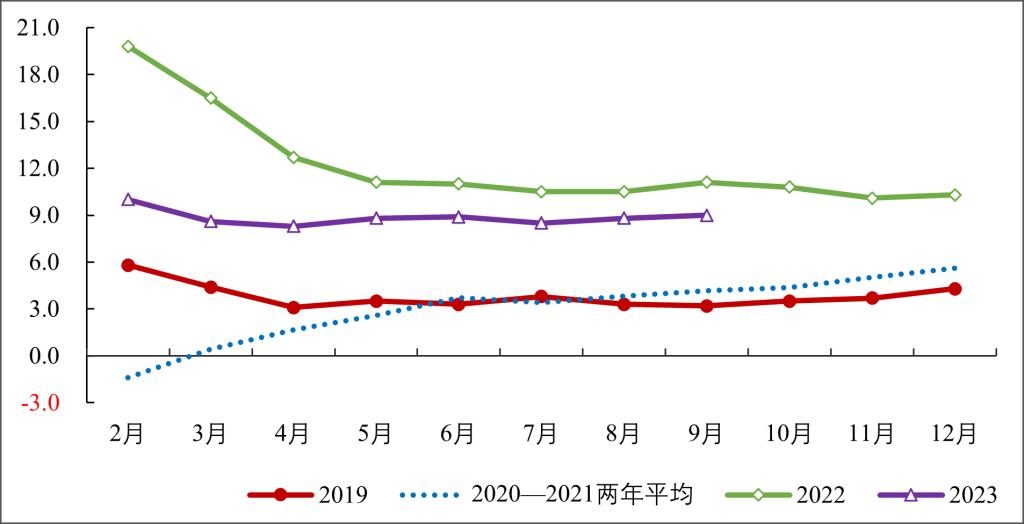

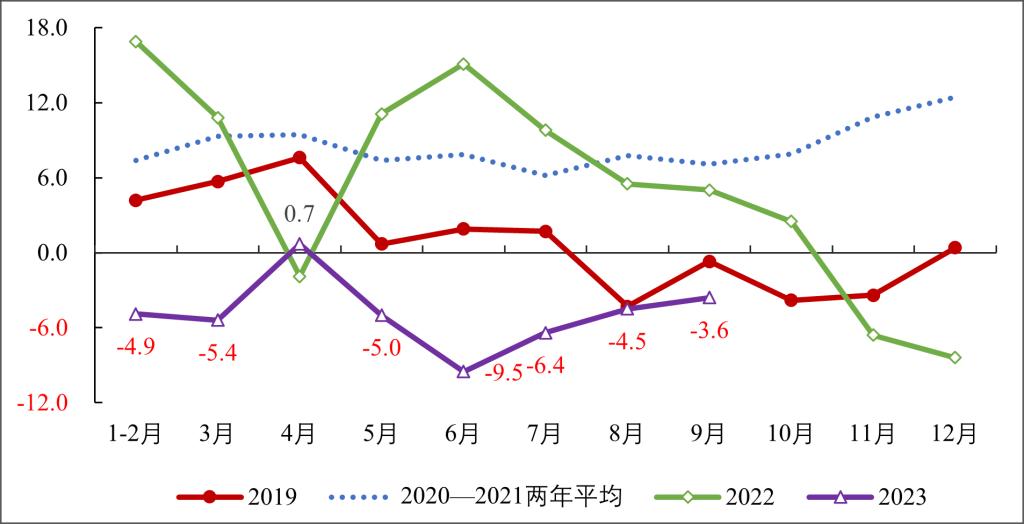

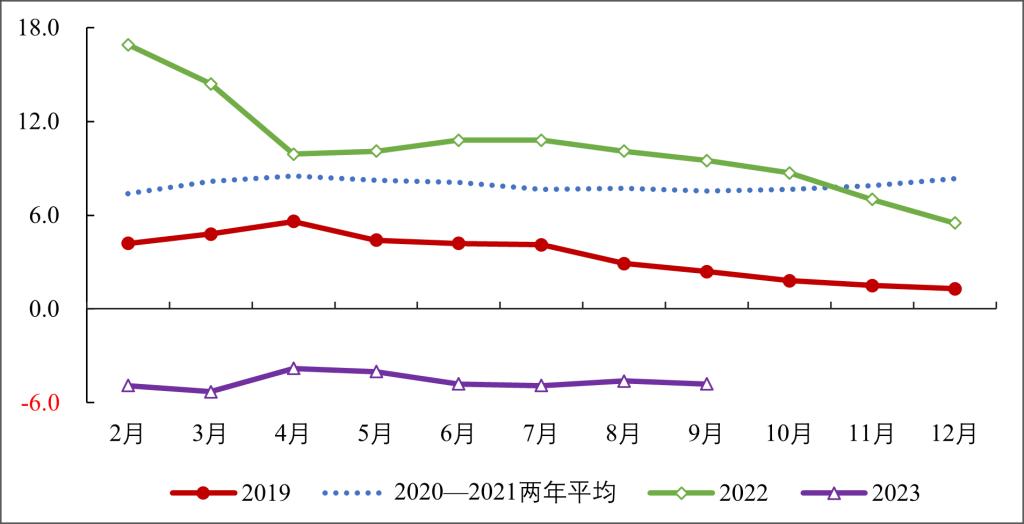

工业出口降幅收窄。今年前三季度,我国工业企业出口交货值同比下降4.8%,增速低于上年同期14.3个百分点,但降幅较一季度收窄0.5个百分点,与上半年持平。从两年平均看,2022—2023前三季度工业企业出口交货值的两年平均增速为2.1%,低于2020—2021年同期两年平均,也低于疫情前的2019年同期水平。从各月增速看,1—2月份出口交货值同比下降4.9%,降幅较去年12月份收窄3.5个百分点;3月当月出口同比降幅小幅扩大0.5个百分点至5.4%;4月份在低基数的支撑下同比小幅增长0.7%,6月份出口降幅创年内低点9.5%,9月份降幅收窄至3.6%。整体上看,出口受全球需求萎缩制约明显,随着全球经济逐步改善,出口降幅逐步收窄。

图7 工业企业出口交货值当月同比增速(%)

数据来源:国家统计局,赛迪工经所整理

图8 工业企业出口交货值累计同比增速(%)

数据来源:国家统计局,赛迪工经所整理