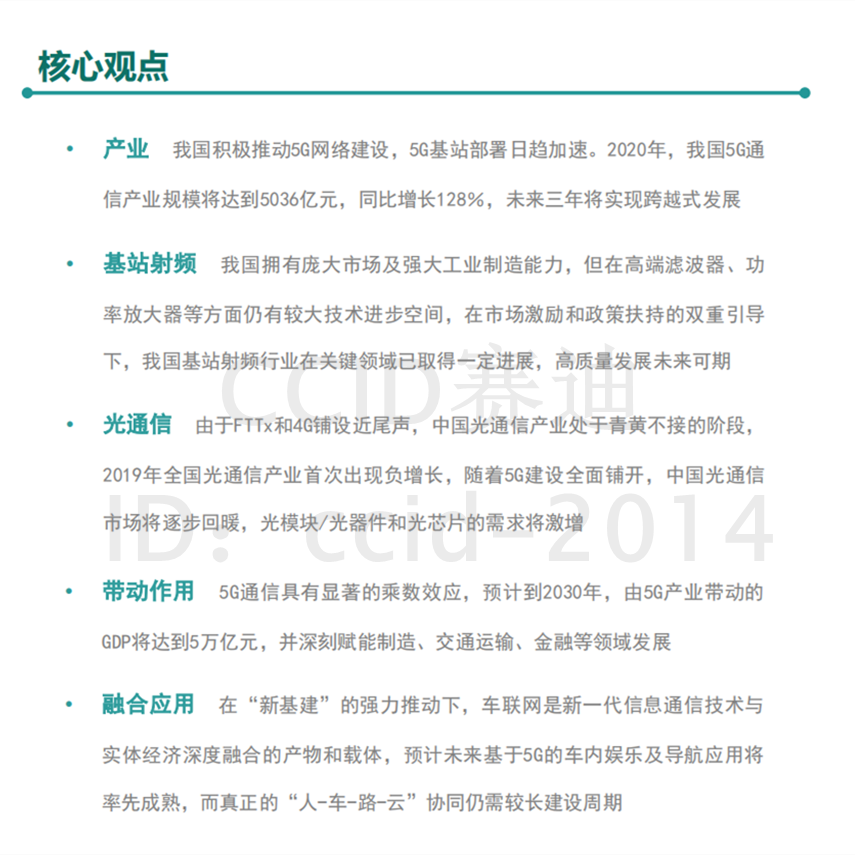

近日,赛迪顾问发布了《5G产业发展白皮书(2020)》,白皮书共从“发展背景、产业链及现状、5G基站射频产业、光通信产业、5G融合应用、趋势与建议”6个方面来解析5G产业,以下是目录及部分内容。

01、发展背景

5G产业发展环境

领跑新基建,5G建设“全力加速”;

疫情之下,中国5G引领全球发展。

5G产业发展机遇

政府积极推动5G产业发展;

疫情为5G融合应用提供创新契机。

5G产业面临挑战

5G网络建设和运营面临新难题;

国际竞争加剧对我国5G产业提出挑战。

02、产业链及现状

中国5G通信产业规模

5G时代悄然来临,5G通信产业规模迎来高增长

2019年, 我国5G通信产业规模达到2250亿元,同比增长133.2%,预计未来三年将实现跨越式发展。

5G网络建设加速引发产业链上游爆发

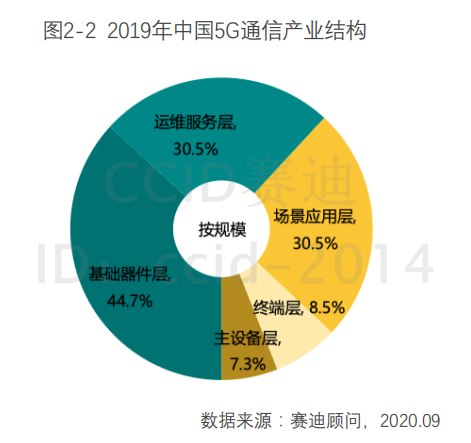

2019年,中国5G通信产业结构中基础器件层规模达到1005.8亿元,占比达到44.7%;其次是以运营商为主导的运维服务层以落地为目标的场景应用层,分别达到了686.3亿元,占比30.5%。

终端层和主设备层在建网初期并未首先爆发,随着5G网络建设的逐步深入以及5G商用进程的不断完善,产业规模将日益扩大。

中国5G通信产业现状

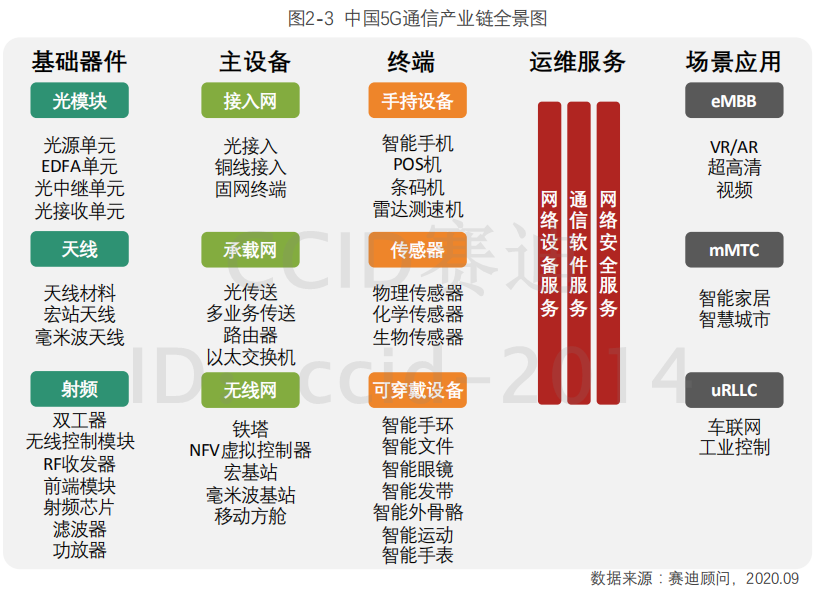

5G产业链全景图

5G产业链上游首先受益,国际间5G产业高度融合

从产业上游基站射频、光模块、整机等通信设备制造业,到中游网络建设、网络规划设计与维护,再到下游终端及应用场景,整个生态系统涉及基础网络设备商、无线网络提供商、移动虚拟网络 提供商(MVNO)、网络规划/维护公司、应服务提供商、终端用户等,将享受5G带来数十万亿元规模的经济红利。

03、5G基站射频产业

5G基站射频全景扫描

基站射频器件对5G通信基站的基本功能提供支撑,是5G基站的核心功能单元。

5G基站射频市场分析

市场规模将迎快速增长,基站投资中射频份额占比有望不断升高

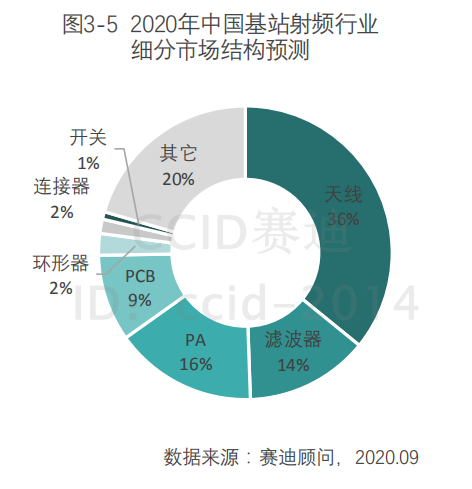

市场结构:天线、滤波器、PA成为三大核心产品

5G基站射频投资价值

资本市场渐趋活跃,行业短板有望补强;

基站建设已经展开,核心器件与高端器件存在巨大投资潜力。

5G基站射频区域分布

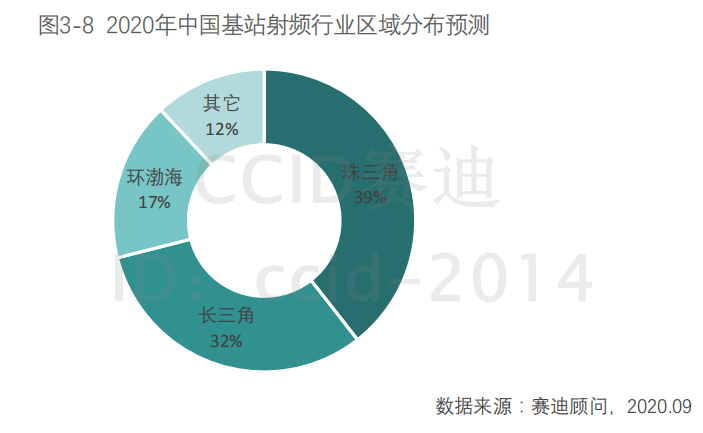

中国5G基站射频产业高度集中于长三角和珠三角地区。珠三角地区呈现典型的龙头带动型产业集聚效应,而长三角区域则以器件生产和外资公司为主。

环渤海地区的基站射频行业发展迅速。环渤海地区5G基站射频以京津冀城市群为中心,拥有庞大的教育资源、丰富的人力资本和资金、政策支持。

总体来看,与三大城市群相比,中西部地区射频基站行业企业数量偏少,协同效应相对有限,但也培育了一批有特色的产业集群,如武汉、西安、成都等。

5G基站射频区域案例分析

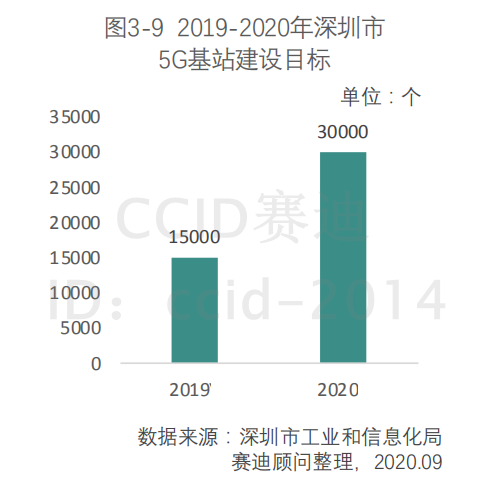

深圳市——打造全国基站射频行业中心

深圳市以龙头企业为引领,结合自身终端设备生产能力,形成了比较完整的基站射频产业链条和产业生态。目前,深圳市基站射频行业蓬勃发展,技术创新日趋活跃,人才大量集聚,已成为全国基站射频行业中心。

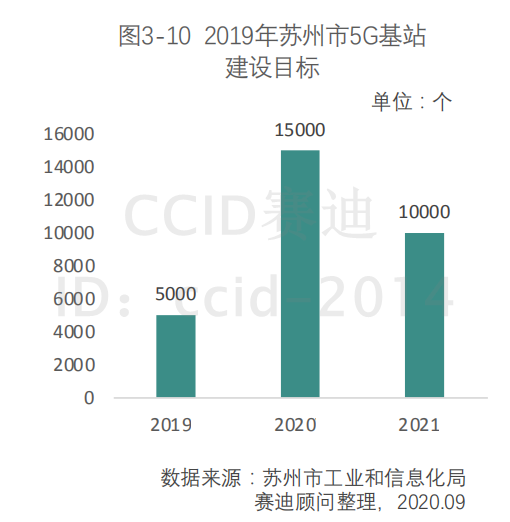

苏州市——射频器件制造领域拥有强劲实力

苏州是射频器件的重要生产基地,在天线、滤波器、功率放大器等核心射频器件生产领域具有强劲实力与重要地位。在规模扩大的同时,苏州市射频器件企业的技术实力也在不断提升,已涌现出一批具有自主知识产权和较高技术水准的射频器件生产企业。

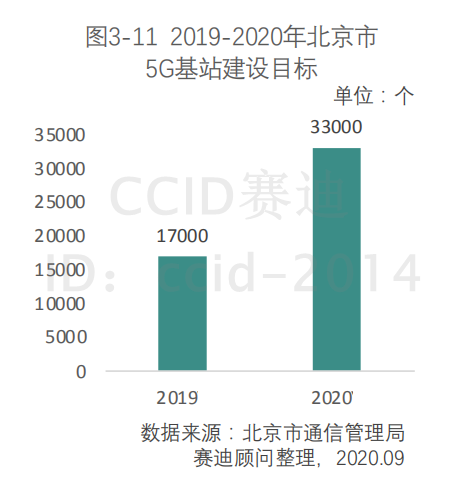

北京市——创新引领基站射频行业发展

目前,北京市基站射频行业已涌现出一批龙头企业,有望带动京津冀及环渤海区域基站射频产业的高质量发展。

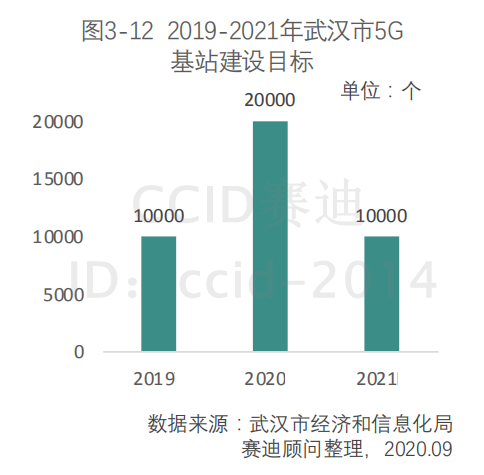

武汉市——专攻特色领域,形成独特产业竞争力

武汉拥有丰富的科研技术人才和电子信息产业基础,也培育了一些重点企业,在天线、滤波器及其它射频器件上据有一席之地。

04、光通信产业

光通信全景扫描

光通信是采用光纤作为主要的传输媒质来实现用户信息传送的通信技术的总称。

光通信市场分析

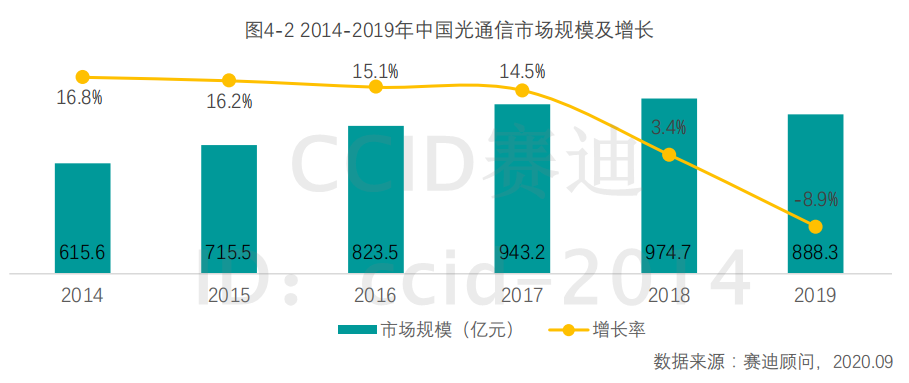

5G建设周期拉动光通信市场规模增长

自2013年“宽带中国”的提出和4G建设周期启动以来,中国光通信连续多年呈现高速增长。然而,随着FTTx和4G铺设接近尾声,5G刚刚开始商用,中国光通信市场尤其是光纤光缆市场在2019年面临青黄不接。

毋庸置疑,已经渐入高潮的5G网络建设会终结光通信产业短暂的下滑趋势。然而,相较于FTTX,5G对光通信整体需求较小且平稳,难以再造复合增长率高达15%的“辉煌十年”。