本文要点

概念界定与发展演进

中国机器人产业发展现状

机器人投资价值分析

机器人产业发展建议

机器人是智能制造的典型代表,其发展水平已成为体现国家先进制造水平和创新能力的重要标志。从机器人分类来看,机器人主要包括工业机器人、服务机器人和特种机人。其中,工业机器人随着国内适龄劳动力人口数量和人力成本的提升,在各制造业行中使用工业机器人替代低端劳动力的趋势日益显著。服务机器人,随着本土企业对新产品研发、新技术突破、新应用场景探索等重视程度的不断提高,未来将研发出实用性、安全性、适用性较高的服务机器人产品,为产业发展注入新动力。特种机器人方面,近年来伴随着全球自然灾害、武力冲突、安全生产等突发事件的频发,世界各国持续加大对特种机器人的研发投入,应对地震、极端天气、矿难、火灾等公共安全事件的机器人产品不断推出。

在此形势下,赛迪顾问发布了《2019中国机器人产业趋势演进及投资价值》白皮书。(以下简称"《白皮书》")《白皮书》从产业演进、机器人产业现状、投资价值及发展建议四个方面,对我国机器人产业发展情况进行深入研究,为行业企业提供价值参考,以下是部分报告内容:

概念界定与发展演进

按照应用场景区分,机器人包括工业机器人和服务机器人两大类

工业机器人:面向工业领域,应用于生产过程和环境的机器人。从用途来看,包括分拣机器人、焊接机器人、切割机器人等。

服务机器人:在用于“非制造”的前提下,可以代替或辅助人类完成某项工作,或可以为人类生活提供方便的机械。包括家用服务机器人、医疗服务机器人、公共服务机器人和特种机器人等。

按用途分类

▼

机器人产业链全景图

▼

工业机器人应用已迈入成熟期,服务机器人尚处于市场培育阶段

工业机器人是工业经济蝶变升级的产物,伴随着科技革命的不断变革,其应用技术逐步走向成熟;服务机器人伴随着人工智能技术的发展而演进、提升,弱人工智能时代服务机器人应用难以取得“破茧”式提升;

▼

中国机器人产业发展现状

发展环境:政策导向,为我国机器人产业发展提供有力保障

自2016年起,我国开始陆续出台一系列机器人专项政策,为我国机器人领域的快速发展提供了充分的保障,推动我国机器人领域的技术进步和产业升级。

中国机器人政策梳理

▼

发展环境:战略引导,深入实施“智能+”,引导智能技术赋能经济高质量发展

2017年7月8日国务院印发并实施《新一代人工智能发展规划》提出以人工智能与经济、社会、国防深度融合为主线,以提升新一代人工智能科技创新能力为主攻方向,发展智能经济,建设智能社会。

2019年政府工作报告正式提出“智能+”,提出深化大数据、人工智能等研发应用,打造工业互联网平台,拓展“智能+”,为制造业转型升级赋能。

2019年3月19日,召开的中央全面深化改革委员会第七次会议审议通过了《关于促进人工智能和实体经济深度融合的指导意见》,提出要构建数据驱动、人机协同、跨界融合、共创分享的“智能经济形态”。

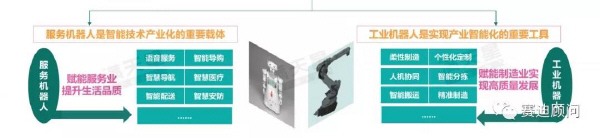

智能技术产业化和产业智能化是智能经济形态的重要体现

▼

总体规模:中国机器人市场规模保持持续增长,工业机器人占据主导位置

整体来看,中国机器人市场发展较快,市场规模约占全球市场三分之一,也是全球最大的工业机器人市场,2018年中国机器人整体市场规模达到539亿元,预计到2020年有望突破700亿元。从机器人市场结构来看,工业机器人仍然占据了我国机器人市场的主流位置,占比为66%;服务机器人占比25%;特种机器人占比9%。

2016-2020年中国机器人销售额及增长

▼

2019年中国机器人市场结构

▼