简 介:2020年,电动汽车充电桩产业成为国家重大基础设施建设的重点,具有国家经济中前所未有的战略地位。随着地位的迅速提升,国家和地方政府持续出台配套政策和规划,相关企业和金融机构积极参与充电基础设施建设,这些都将促使充电桩产业加速发展。

在此背景下,赛迪顾问发布了《电动汽车充电桩产业发展白皮书》(以下简称“白皮书”)

白皮书从产业环境、产业现状、行业趋势、投资价值与赛迪建议五个维度为政府、投资者和企业解析中国电动汽车充电桩产业。

目 录

以下为部分报告内容

第一章 定义及内涵

基本概念

定义

电动汽车充电桩是电动汽车的能量补给装置,其功能类似于加油站里面的加油机,可安装于公路、办公楼、商场、公共停车场和住宅小区停车场等场所,可以根据不同的电压等级为各种类型的电动汽车充电。充电桩的输入端与交流接入电网直接连接,输出端直接为电动汽车充电。

分类类型

充电桩的分类以技术路线与服务对象分类最为常见。按照技术路线,可分为直流充电、交流充电、无线充电和换电。

交流充电桩输出交流电通过车载充电机转换成直流电给车载电池充电;直流充电桩是直接输出直流电给车载电池进行充电;无线充电是将电能转换为无线电波,再由无线电波转换成电能,为电动汽车动力电池提供能量;换电是通过更换电池的方式实现电动车电能的补给。

公共充电桩是为社会车辆提供公共充电服务的充电桩;私人充电桩是为车主提供充电的充电桩;专用充电桩是为单位或企业内部人员使用的充电桩。

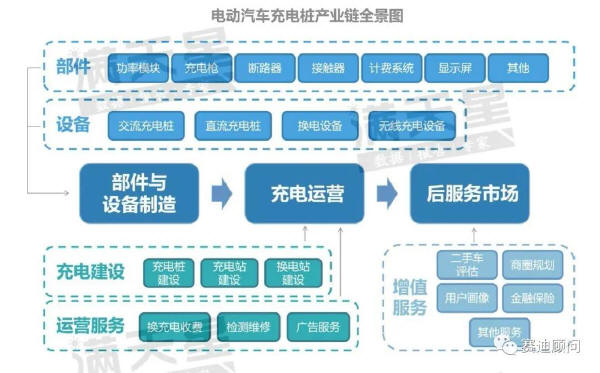

产业链全景图

电动汽车充电桩产业链上游为充电桩部件与设备制造环节;中游为充电运营环节,包括充电桩和充电站建设和运营服务;下游为后服务市场环节,如在充电时获得大量数据,通过数据挖掘和分析对外提供增值数据服务。

充电桩产业链中许多企业为了更好地发挥协同效应,融合设备制造、充电建设和运营服务于一体,如特锐德;一些上游硬件制造商也拓展至充电桩建设及运营服务领域,如万马股份。

电动汽车充电桩产业链全景图▼

第二章 产业环境

政策环境

国家扶持政策推动充电桩产业发展

国家政策的扶持极大地促进了中国充电基础设施建设的发展。从2015年至今,国家及各地政府部门先后出台了二十多项关于充电基础设施的支持政策,让政策导向与市场需求共同发力。

2019年3月,财政部、工信部、科技部、国家发改委发布《关于进一步完善新能源汽车推广应用财政补贴政策的通知》,明确过渡期后不再对新能源汽车(新能源公交车和燃料电池汽车除外)给予购置补贴,转为用于支持充电(加氢)基础设施“短板”建设和配套运营服务等方面。

2020年4月,国家发改委首次明确“新基建”的范围,主要包括信息基础设施、融合基础设施、创新基础设施三方面。充电桩作为融合基础设施的一部分,不仅能补齐新能源汽车产业发展的短板,更是实现充电网、车联网、互联网三网融合的优良入口。

2020年4月,财政部、国家税务总局、工信部三部门联合发布新能源汽车免征购置税政策延长至2022年底,进一步刺激新能源汽车消费,促进国内新能源车市场的健康发展。

随着“新基建”的不断推进,地方政府引导运营商和消费者提升充电桩使用效率。

上海市鼓励智能充电桩建设和对现有桩智能化改造。

广西和上海鼓励充电桩运营信息接入区域电动汽车充电服务平台及政府监管平台,实现互联互通。

在国家和地方政策驱动下,新能源汽车充电桩产业将迎来一波红利,产业发展前景广阔。

中国新能源汽车充电桩产业主要政策▼

经济环境

车桩协同发展更为关键

发展新能源汽车产业既是中国推动汽车产业转型升级的重要抓手,也是拉动消费、加大投资、提振经济的战略举措。而充电桩短缺严重制约了中国新能源汽车产业发展。

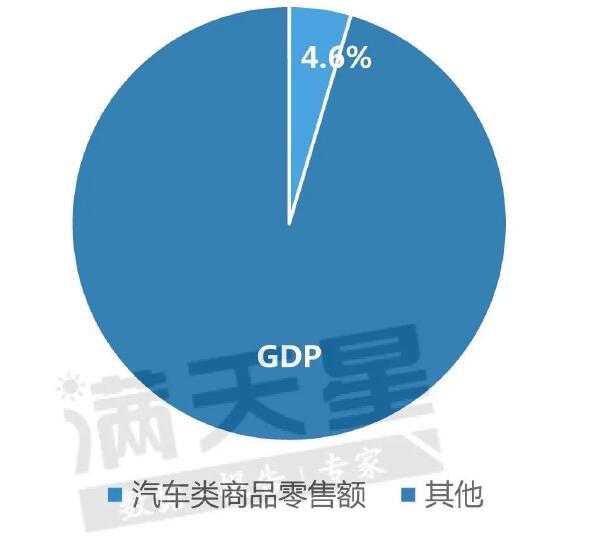

以2018年为例,当年国内生产总值91万亿元、全社会消费品零售总额38万亿元、汽车类商品零售额4.2万亿元。仅汽车类商品零售额占GDP4.6%、占全社会消费品零售总额11.0%。中国新能源汽车渗透率呈稳步上升趋势,从2015年的1.3%上涨至2019年的4.7%,复合增长率高达37.9%。

汽车消费对拉动内需、发展经济有着强劲的基础性作用。新能源汽车是汽车发展的必由之路。促进新能源汽车发展对当前疫情下汽车行业和经济恢复强劲发展有着不可缺的战略作用。充电桩产业的加速崛起将为发展新能源汽车产业创造很好的外部环境。

2018年汽车类商品零售额占GDP比例(%)▼